据麦姆斯咨询报道,至2022年,全球集成无源器件(integrated passive device, IPD)市场预计将增长至13.701亿美元,2016~2022年期间的复合年增长率可达8.99%。驱动市场增长的主要因素包括集成无源器件在耐用消费类产品中的应用日益增长,以及在RF射频应用中的集成。

本报告基于基片类型、产品、应用及地区等对集成无源器件市场进行了细分。预测期内,相比其它细分产品,巴伦(balun)受惠于在单个电路中数量需求更大,预计巴伦市场将获得显著增长。

预测期内,硅基集成无源器件市场预计将以高速率增长。该市场的增长主要受惠于硅基相比其它基片更高的电阻系数以及与设备更低的射频耦合优势。

到2022年,射频集成无源器件凭借相对广泛的商业化,预计将占据集成无源器件市场的主要市场份额。如ZigBee、LTE和UWB等下一代射频技术对射频集成无源器件的需求增长,将成为该市场增长的主要驱动力。

预测期内,数据变换器集成无源器件市场预计将获得高速增长。市场增长驱动因素主要来自智能手机和打印机等消费电子产品对微型射频模组的需求增长。消费电子产品不断缩小的尺寸趋势,也将推动该市场增长。

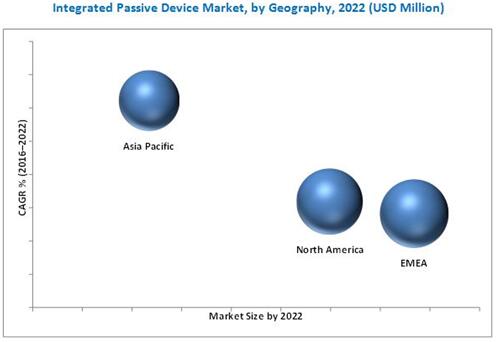

2022年,欧洲、中东及非洲地区(EMEA)预计将占据集成无源器件市场的主要市场份额。欧洲地区的集成无源器件制造及制造商正推动该地区的市场增长。欧洲地区一直是新技术的早期应用者,对集成无源器件产品具有旺盛的需求。欧洲地区成熟的智能手机、可穿戴及消费类电子产品制造商,是推动欧洲、中东及非洲地区集成无源器件市场增长的重要因素。

2022年集成无源器件市场预测(按地区细分)

EMEA地区尤其是欧洲地区,有着大量的集成无源器件产业厂商。欧洲地区集成无源器件市场增长的主要驱动因素,来自该地区众多的耐用消费产品和可穿戴设备制造商。亚太地区是集成无源器件市场增长最快的地区。该地区的市场增长主要归因于韩国、中国、印度等新兴经济体,不断增长的通信基础设施建设、通讯设备和消费电子产业,为集成无源器件市场带来了无限机遇。

集成无源器件相对分立组件更高的成本,是限制市场增长的主要因素。而且,集成无源器件的射频调制要求更长的产品设计周期,也是阻碍市场增长的主要因素之一。

该市场的主要厂商包括On Semiconductor(安森美,美国)、Stats ChipPAC(星科晶朋,新加坡)、STMicroelectronics(意法半导体,瑞士)、Murata-IPDiA(村田,日本)、Johanson Technology (约翰逊科技,美国)、Onchip Devices(美国)、AFSC(台湾)以及Infineon(英飞凌,德国)。

这些厂商采用了多种经营策略,包括合作、并购、新产品发布、协议、合同以及结盟等来赢得市场增长。

来源:麦姆斯咨询