据中国半导体行业协会的数据显示,2017 年国内集成电路产业总体规模达到 5411.3 亿元,同比增长 24.8%。其中,集成电路设计业同比增长 26.1%,规模达到 2073.5 亿元;集成电路制造业同比增长 28.5%,规模达到 1448.1 亿元;集成电路封测业同比增长 20.8%,规模达到 1889.7 亿元。

从规模上可以看出,IC 设计业已经成为中国集成电路领域的第一大产业。目前,国内集成电路设计企业主要分布在以北京为中心的京津环渤海地区、以上海为中心的长三角地区以及以深圳为中心的珠三角地区,另外福州、厦门、成都和西安等城市也有部分集成电路设计企业。

同时,国内集成电路设计企业设计的产品种类丰富,从其应用领域来看,涵盖了移动终端、网络通信、数字电视、计算机及外设、汽车电子、工业控制、安防监控、医疗电子和智能识别等领域。

中国大陆在全球 IC 设计市场中扮演着重要的角色

IC 设计业与晶圆代工业受投资门槛和市场需求等多方面影响,产业结构调整步伐加速,IC设计业与晶圆代工业呈现异军突起之势。自 2001 年以来,全球 IC 设计业保持了年均近 20% 的增长速度,增速几乎是产业整体增速的 10 倍,其在半导体产业中的地位也随之快速蹿升。

2001 年时,全球前 20 大半导体企业中尚无一家 IC 设计企业入围,而到 2014 年,IC 设计企业已经占据全球 TOP20 半导体企业中的 6 席。而到2017年,据 IC Insights 报告显示,2017 年,无晶圆 IC 厂商(IC设计公司)占全球IC销售额的 27%,比 2007 年的 18% 增长了9个百分点。高通、博通和英伟达均进入前十的行列。

同时,IC Insights 报告指出,中国大陆在 IC 设计市场中扮演着更重要的角色。自 2010 年以来,IC 设计市场份额增长大部分来自大陆供应商。大陆地区在 2010 年占据了 5% 的市场份额,在 2017 年达到了 11%。

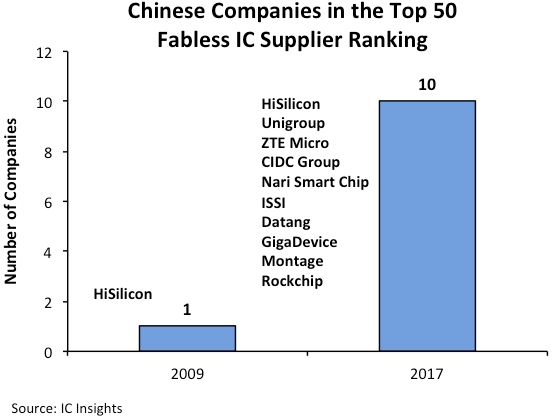

据悉,2017 年有 10 家大陆公司进入前 50 大 IC 设计公司榜单,而在2009年名单中只有一家大陆公司。其中,紫光集团2017年的销售额为21亿美元,是中国大陆最大的IC设计公司,全球排名第九。

此外,据中国半导体行业协会的数据显示,在“2017年国内十大集成电路设计企业”的榜单中,排名第一的依然是海思半导体,2017 年的销售额高达 361 亿元;清华紫光展锐紧随其后,以 110 亿元的销售额位居第二;之后依次是中兴微电子(76亿元)、华大半导体(52.1亿元)、智芯微电子(44.9亿元)、汇顶科技(38.7亿元)、士兰微电子(31.8亿元)、敦泰科技(28亿元)、格科微电子(25.2亿元)、中星微电子(20.5亿元)。在前十名中,只有排名第十的北京中星微电子是新入榜企业。

集成电路设计业”十三五”发展预测

“十三五”期间,随着我国经济的高速发展和战略性新兴产业的兴起,集成电路产业将获得更加广阔的市场和创新空间,将出现更多层次的市场需求。

1、产业规模

到2020年,全国集成电路设计业年销售收入将达到3900亿元,新增2600亿元,年复合增长率25.9%;产业规模占全国集成电路产业比例为41.9%。届时,我国集成电路设计产业规模有望位居全球第二。

2、企业建设

到2020年,将培育2~3家年销售额达40亿~100亿美元的龙头企业,5~10家年销售额为10~30亿美元以上的骨干企业;其中,龙头和骨千企业合计销售额占同期全国集成电路设计业总销售额比重,将从2014年的39.7%,增加到2020年的50%左右。

3、技术水平

我国集成电路封测业将进入国际主流技术领域,实现倒装芯片(Flip chip)、凸点封装(Bumping)、芯片级封装(CSP)、圆片级封装(WLP)、晶圆级芯片封装(WLCSP)等封装技术的规模化生产能力,高端封装产品销售额达到45%;开展硅通孔((TSV)、3D堆叠封装等新型封装技术开发;到“十三五”末,专利申请数量目标增加30%。(校对/小秋)

来源:集微网