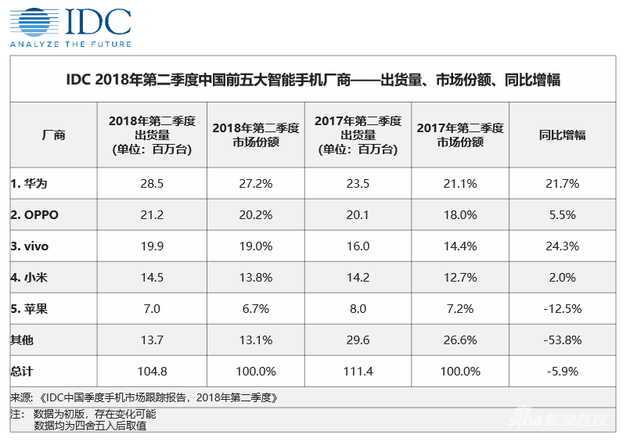

国际数据公司(IDC)最新发布的手机季度跟踪报告显示,2018年第二季度,中国智能手机市场出货量约1.05亿台,同比下降5.9%,较上季度降幅有所收窄。华为继续领跑,市场份额也达到历史新高的27.2%, OPPO, vivo分列第二,第三位,出货量同比增长5.5%和24.3%。小米位居第四,出货量同样拥有2.0%的同比正增长。

苹果排名第五,出货量同比下滑12.5%。IDC 认为,中国智能手机市场马太效应日趋明显,而市场竞争也已由单点竞争转变为平台竞争。随着头部厂商在激烈的品牌竞争中大量针对性地投入,留给其他厂商的生产空间持续减小。

华为本季度继续领跑国内手机市场,27.2%的市场份额创历史新高。在本季度前半程,华为通过P20/P20 Pro系列及时抓住高端市场的换机需求,在淡季维持品牌热度,而在季度后半程, GPU Turbo技术发布,华为、荣耀品牌口碑持续发酵。以荣耀10为首的一系列新机型发布后,荣耀完成品牌接力,并借助 “6.18”继续巩固了华为的优势地位。

OPPO,vivo稳固在第二、三位,并不断对销售终端进行优化。在传统渠道层面,OPPO,vivo均逐渐调整经销商资源布局,政策、热门型号投入,专注于终端由数量向质量的转变。而二季度借助其全面屏新旗舰机型Find X和NEX的发布,以及世界杯热点营销带动,其各自品牌的关注度,及门店客流量均拥有显著的提升。线上层面,两家厂商也通过发布针对热门型号的线上专供配置,或高性价比机型逐渐对线上市场进行渗透。

小米保持主力机型性价比优势,持续满足主要用户群体对拍照的需求,逐渐将双摄配置下沉到千元以下机型。同时,小米持续向高端市场进军,IDC数据显示,小米第二季度整体平均单价相比去年同期涨幅达21%,居排名前五的国内厂商之首。

2018年第二季度的中国智能手机市场,整体出货量降幅有所收窄,首先缘于在创新技术、创新机型和相对应的营销活动的带动下,用户需求得到一定释放。同时,经过前两个季度的调整,渠道压力亦有所缓解。

IDC中国高级分析师王希认为,在市场释放出一些积极信号的同时,更应关注如下几点正在发生的用户需求变化。

更细分化的使用需求

存量市场下的智能手机主要驱动力即为用户的更新迭代。相比于将资源投入到细分应用场景的进行深度增强,并面向用户进行针对性地营销与宣传,能够更加有效地刺激用户的更新换机需求。

根据IDC数据,第二季度中国智能机市场整体平均单价同比涨幅达15.0%。在存量市场中,整体容量虽不会出现大幅的变化,但相对应的,用户也会愿意为更高品质的,能带来更佳体验的机型买单。

更高的形象与品质需求

移动互联网业态的日益成熟,人均使用手机时间不断提升。智能手机对于提升用户自身形象的装饰意义正快速扩大。随着换机预算的提升,用户的关注重心也将正逐渐由“性价比”向高颜值、高品质、高品牌形象的“三高”方向发展。更高颜值的“渐变色”机身成为潮流;更高质量的UI、用户体验成为核心;更倾向高端、创新的品牌形象则是用户换机的重要参考标杆。

文章来源:国际数据公司