过去三年,对于全球半导体业而言,经历了一段跌宕起伏的时期。

2020年,在多重因素影响下,终端需求迅速兴起,半导体行业开启上行周期,在旺盛需求的带动下,晶圆厂产能稼动率持续上升,同时各晶圆代工厂/IDM都增加了资本开支预算。

2021年,大多数芯片价格维持在高位,但价格增速开始放缓,部分产品价格开始出现松动。同时,终端客户和分销商手中的部分芯片库存水位较高,随着对未来半导体产品价格的预期逐步发生变化,部分市场拉货速度放缓。

在2020、2021年的产业“高热期”后,2022年产业链下游企业拉货动力减弱,而上游晶圆厂产能利用率依然处于高位,产业链企业承受着越来越大的库存压力。2022年下半年,尤其是第四季度后,全球芯片需求持续低迷,供需矛盾不断恶化,半导体行业迈入“寒冬”。

进入2023年以来,全球半导体业下行周期持续,晶圆代工厂稼动率明显下滑,各种“打折促销”手段频现,半导体企业一季度财报纷纷大幅下滑。

据WSTS发布的行业预测显示, 2023年全球半导体年销售额将下降10.3%。不过,随着芯片设计公司和分销商库存减少,以及各终端市场对芯片需求量的提升,芯片供需关系逐步走向“融洽”,整个半导体业有望恢复正增长。

5月16日,据国家统计局公布的数据,4月份中国集成电路产量同比增长3.8%至281亿块,这是自2022年1月以来的首次月度增长。

从全球半导体市场来看,3月销售额的下行幅度已经跌破自疫情以来的最低位,同时行业去库存效果凸显,驱动半导体行业持续复苏,同时也将印证此轮半导体行业的周期拐点曙光初现。

那么,经过这一轮周期波动之后,哪些芯片有望穿越下行周期,率先迎来触底复苏?

LED驱动IC,触底反弹

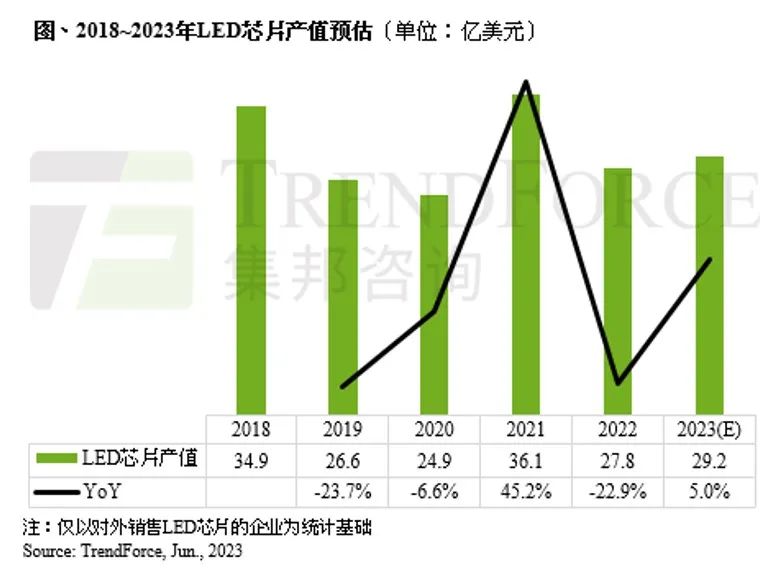

2022年全球LED终端需求明显下滑,LED照明、LED显示屏等市场持续低迷,导致上游LED芯片产业产能利用率降低,市场供给过剩,价格持续下跌。据TrendForce集邦咨询数据,量价齐跌导致2022年全球LED芯片市场产值年减23%,仅27.8亿美元。

2023年随着LED产业复苏,有望进一步带动LED芯片产值回归成长,预估可达29.2亿美元,同比增长5%。

TrendForce集邦咨询调查,目前LED供应链厂商普遍有较强的涨价意愿,除了欲涨价的厂商开始变多,由于部分LED芯片企业订单满载,调涨的品类也有扩大趋势,以藉此减少亏损,同时主动减少低毛利订单。

从产业格局来看,全球LED照明芯片主要供货商集于中国,近年随着行业洗牌加剧,部分国际厂商被迫退出LED照明芯片市场,中国LED芯片厂商也减少照明芯片业务比重,大部分仍留在市场的供货商,旗下LED照明芯片业务长期均处于亏损状态。本次中国市场低功率照明芯片率先涨价,短期来看是厂商为改善盈利能力采取的举措;长期来看通过调整供需平衡,提升产业集中度,逐渐使得产业回归正常的过程。

另外,显示面板市场,Omdia预计2023年第二季度液晶电视面板订单有望实现同比增长19%的反弹,整体市场有望恢复到2020年的峰值水平。

今年一季度以来,主流市场的HD画质TDDI芯片报价已上涨一成,这反映出部分细分市场的芯片供需关系开始从供过于求向供需平衡转变,是个积极信号。

申万宏源证券研报表示,随着面板供应链触底反弹,显示驱动IC(DDIC)从2023Q1起已显著回温,库存去化15个月已至尾声,是半导体最先复苏细分领域。

从下游供应链情况来看,封测厂商汇成3月产能利用率超过85%,已完成提价;中芯国际40/28nm产能满产,主要为来自驱动IC的急单,印证DDIC景气复苏。

存储芯片,周期见底

存储器属于明显的周期性行业,作为半导体行业风向标,存储芯片在产业下行周期时率先迈入下行阶段。从2021年下半年开始,DRAM和NAND Flash两大内存芯片价格下跌时间已经超过20个月。

半导体行业往往遵循“率先去库存的环节率先反弹”的规律。如今随着周期波动,存储市场情况正在出现微妙变化,存储芯片有望率先迎来复苏,且弹性较大。

近期,存储环节释放出了多个乐观信号。一方面,海内外存储芯片原厂今年5月起先后调涨出货价,如长江存储宣布针对企业客户调升3-5%,韩国厂商三星、SK海力士也跟进了涨价,存储颗粒的涨价意味着下跌趋势趋缓,市场价格复苏有望快于预期。

另一方面,海外大厂去年底相继宣布减产及缩减资本开支,有望在今年二季度和三季度体现出减产的效果,在终端备货需求逐季增强与减产力度不断加大的双重作用下,下半年存储市况将更积极,供需格局改善迹象加速显现。

此外,铠侠和西部数据的合并谈判加速也在释放周期见底的信号。从市占率看,两者合并后或能够与全球最大的存储芯片制造商三星相抗衡。China Flash Market认为合并后竞争格局或将推动存储行业价格进一步触底,复苏拐点更快来临。

中芯国际23Q1业绩说明会表示存储业务已显著回暖,嵌入式非挥发性存储器和专用存储器NOR Flash、NAND Flash,看到回暖迹象,收入环比增长超过两成。

SK海力士也在股东大会上透露,预计存储芯片需求将在今年下半年复苏,但不确定性依旧存在,公司今年资本开支将减半,不会进一步减产;铠侠也认为客户库存水平逐季降低,市场需求将于今年下半年复苏。

此外,在近日召开的CFMS 2023峰会上,中国存储龙头长江存储也提到,得益于智能手机、服务器和个人电脑制造商的需求订单,全球NAND闪存市场的供需将在今年下半年达到平衡。三星电子近日也通知分销商,将不再以低于当前价格出售DRAM芯片。

从行业厂商业绩来看,中国台湾地区存储原厂月度业绩连续环比改善,美系原厂业绩同比跌势趋缓。

2023年1-4月,旺宏、华邦电、南亚科营收均已出现连续两个月的业绩环比回升,其中旺宏、南亚科2023年3、4月业绩分别环比上升36.49%/6.55%和5.95%/5.26%。美系原厂方面,相比于22Q4,美光、西部数据23Q1营收同比增速继续下跌但势头趋缓,减产计划下预期H2将迎来业绩修复。

以iPhone为代表的智能手机,以及4G、5G等网络技术应用共同催生了移动互联的时代,并成就了过去存储市场繁荣的十年。而要想在下一个十年继续实现产业的真正繁荣,保持市场快速增长,则需要新的颠覆性应用诞生。

ChatGPT的爆火,给存储芯片又带来了无限遐想。AIGC应用催化对算力和存力的需求,有望催化下一轮存储市场增长。AI服务器所需DRAM容量为常规服务器的8倍,NAND是常规服务器的3倍,随着AI技术不断扩大对高算力的需求,DRAM和NAND需求有望迎来大幅增长。有机构预计,2023年服务器使用的DRAM将超过智能手机,成为DRAM的第一大应用场景。

随着数据量的大规模增长,数据中心采购存储设备的需求进一步提升,驱动存储市场快速增长。

据多位半导体行业及券商人士透露,三星电子第二季度DRAM芯片出货量有望环比增长15%-20%,一举扭转一季度环比下滑10%的颓势;而SK海力士第二季度出货量环比增幅有望达到30%-50%,高于市场预期的20%。

全球存储封测龙头力成表示,客户开始加大下单力道,今年状况将优于预期。NAND Flash控制器芯片大厂群联也透露,客户提前回补库存,订单量明显回升约两成。近期两家大厂接单同步报喜,率先感受到市况转强,透露整体存储市场正快速复苏当中。

综上数据可知,存储芯片的复苏信号已经密集出现,短期来看23Q2起规模或将逐季增长,行业有望迎来周期的拐点,长期来看AI催化下存储需求数倍提升。

从未来来看,供需关系将会发生明显改变,存储芯片的价格也将会走出低谷,迎来向上拐点。

模拟芯片,率先崛起

模拟芯片作为半导体的子行业,其周期变化跟行业整体基本一致,但由于其产品寿命周期长、下游产品广,市场波动相比数字芯片的波动性要弱一些,且模拟芯片的发展曲线相对平缓。

在去年相对低迷的芯片业绩中,受益于模拟芯片有较大的汽车和工业类市场需求支撑,模拟芯片和功率芯片厂商业绩相对稳定。

据IDC亚太区研究总监郭俊丽分析,受到汽车电动化、智能化浪潮推动,汽车是目前模拟芯片下游应用中最为景气的赛道;叠加智能制造大趋势,工业领域的模拟芯片也将拉动市场增长,模拟芯片确实有望成为本轮下行行情中率先崛起的市场。

从市场结构来看,汽车市场仍是模拟芯片下游景气度最好的领域,随着新能源车的快速渗透和汽车智能化浪潮,以及海外龙头最新的业绩和景气度指引,汽车是目前模拟芯片下游应用领域中最为景气的赛道。模拟芯片汽车电子市场近两年占比明显提升,从2019年的22.5%增长至2022年的24.7%。

同时,近期火热的ChatGPT虽然率先在订单层面受益的是英伟达为主导的计算芯片市场,但也对模拟芯片市场有一定需求,比如电源管理芯片;尤其是随着应用的落地,比如医疗、汽车等行业应用场景的落地,会对模拟芯片厂商带来一定机会。

此外,作为模拟芯片的重要分支,射频芯片预计将在2023下半年恢复增长态势。从库存水平来看,射频芯片大厂Skyworks和Qorvo的库存水位和DOI在2022年逐季创新高,但库存增速逐渐放缓,2022年第四季度,安卓手机产业链渠道和终端总库存减少了20%以上,行业去库存力度较大,传导到产业链上游,PA晶圆代工厂大幅降低产能利用率。2023第一季度,射频芯片业继续去库存,但库存水位增速已连续两个季度放缓。据Skyworks预测,2023下半年,该公司DOI将回落至正常水平,Qorvo也预计渠道库存在今年下半年恢复正常。

复苏趋势下,国产替代持续上升

根据中国半导体行业协会数据,2020 年,国内模拟芯片自给率仅 12%。近年来,中国加大了对半导体产业的支持力度,国产厂商不断进行技术突破,并持续扩大品类,且伴随着下游终端厂商基于供应链安全的考量,加大对国产芯片的支持,国内模抄芯片厂商的市场份额已较 2017 年翻倍增长,未来有望在模拟芯片各细分领域加快国产替代进程。

产品数量和技术先进性是模拟芯片厂商技术实力和核心竞争力的综合体现。国内厂商近年来积极拓展产品型号数量,在复苏周期下,国产模拟厂商将受益于行业需求回暖+国产替代率持续上升的双重提振。

值得注意的是,模拟芯片行业重视人才的经验积累,产品研发周期较长,需要厂商持续高研发投入,若新品研发不及预期,可能影响后续公司成长增速。

AI “iPhone时刻”,算力芯片增幅显著

如今,对于仍处在下行周期的半导体行业而言,AI应用的兴起有望带动数据中心、服务器等相关新基建的放量。

上文多次提到,AI行业的火热带动了存储芯片和模拟芯片的市场需求,整个AI产业链的技术革命将会向整个半导体产业链传导。但实际上,AI在驱动下游需求增长的过程中,算力芯片才是最大核心。

从产业链来看,AI大模型的出现将会驱动算力芯片的需求大幅提振,同时高性能计算芯片的国产替代也将会是未来发展的趋势,这将会助推半导体行业从芯片制造,设备,材料的需求同步提升,在景气度持续回升的同时整个产业链的上下游传导也将会形成有效闭环。

ChatGPT的兴起被视为AI的“iPhone时刻”,AIGC的发展正在带动相关芯片需求实现指数级增长,AIGC大模型的训练和推理需要大量高性能计算算力支持,除了算力芯片(GPU、CPU、NPU、FPGA等),AI服务器内部的存储芯片、NVLink + NVSwitch、光芯片、高速接口芯片、多相电源供电方案等配套产业链都将充分受益于AI服务器的需求扩容。

具体来看,AI服务器的核心是GPGPU/ASIC,单价较普通服务器大幅提升。AI服务器与通用服务器不同,除了两个CPU,一般还要配备4-8个GPGPU,以及一系列配套芯片。以英伟达DGX A100为例,包含8个

A100 GPU,2个64核AMD Rome CPU,2TB RAM,30 TB Gen4 NVME SSD,6个NVSwitch,以及10个Connext-7 200Gb/s网卡。这样算下来,一台主流AI服务器的价格达到10-15万美金,远高于一台通用服务器几千美金的价格。

同时考虑到各大互联网巨头正在训练的AI模型参数量仍在持续增加,未来模型训练参数量可能达到万亿级别。Trendforce预估,2022年搭载GPGPU的AI服务器出货量占整体服务器比重近1%,预计2023年出货量同比增长可达8%,2022-2026年CAGR达10.8%。

在AI行业快速发展的背景下,如此规模的需求量以及单价,在带动整个芯片产业复苏和发展方面将起到关键作用。

晶圆厂产能利用率有望恢复

上文介绍了部分需求市场有望迎来转机,再从产能供给端来看,进入2023年以来,全球晶圆代工厂的产能利用率持续下滑,收入减弱。以联电为例,该公司预计2023年第一季度产能利用率进一步降至70%左右。

晶圆厂产能利用率下降,迫使部分晶圆产线采取以价换量的策略,从而减小了芯片设计企业的成本压力。Sigmaintell预计,2023年8英寸晶圆和12英寸55nm以上制程晶圆代工价格有望同比下降15%-17%,12英寸40nm及以下制程晶圆代工价格同比有望下降约5%-12%,晶圆代工行业整体价格同比下降约10%-15%。

在晶圆产线降价和未来需求复苏的驱动下,从2023年第二季度开始,晶圆厂的产能利用率有望逐步修复,全球主要晶圆产线的产能利用率在2023下半年有望温和恢复。

5月16日,中芯国际披露最新调研纪要称,第一季度出货量下降的主要是8英寸产品,所以在较低的产能利用率和收入的情况下,平均销售单价有所提升。一季度失去的晶圆订单主要来自低端标准产品。这类产品价格较低,主要在8英寸生产,如低端摄像头,指纹芯片,大屏显示驱动芯片等。二季度,公司收入和产能利用率预计有所恢复,急单主要是来自 12 英寸特别是40纳米和28纳米的新产品。40纳米和28纳米已恢复到满载,复苏的领域包括摄像头、LED驱动芯片等。

结语

半导体穿越“至暗时刻”

当前整体芯片行业需求复苏和库存去化可能不及预期,但部分芯片类型和下游应用市场开始呈现小幅回温迹象,伴随着库存持续去化和需求缓慢复苏,晶圆代工厂产能利用率在2023年二季度及之后也有望呈现小幅回升态势。

综合部分芯片赛道需求和晶圆代工产业的种种趋势和迹象来看,半导体行业细分赛道开始边际复苏的同时新品也在加速突破。在市场、资本与政策的综合运作下,半导体行业的资源、应用体系和供需关系都正发生着结构性的变化。

尽管寒意阵阵,但部分赛道正意欲突围。

在这个过程中,谁能率先看清行业走势,就能更好的把握市场机遇。因此,在半导体产业周期波动的趋势下,相关行业厂商应把握好波动过程中有可能带来的市场机遇和时间窗口,抢占市场机遇。

而艾睿电子作为行业领先的电子产品及相关服务的供应商,上游资源丰富,在驱动IC、存储芯片、模拟芯片等领域拥有诸多物料和资源,与行业原厂深度合作,确保客户拥有一个稳健性和韧性都很高的供应链。

(本文章由SupplyFrame提供, 对于文章中相关的分析、市场预测等信息仅供参考, 艾睿电子不对任何文章内的资料因不充分、不完整或未能提供特定资料产生的任何损失承担任何责任。)

本文转载自:Arrow Solution微信公众号