5G:移动宽带的下一个发展方向,机不可失!据麦姆斯咨询介绍,5G将重新定义射频前端如何在网络和调制解调器之间“交互”。在6 GHz以下频段方面,目前的射频前端领导者,如博通(Broadcom)、Qorvo、Skyworks、村田(Murata)。

手机平稳增长,5G如何创造新的商机?

引言:射频前端

从最早主要用于通话和短信的功能手机,到下载速度快于很多家庭网络连接的智能手机,射频前端(RFFE)一直是手机设计自问世以来最重要的一个环节!射频前端是移动电话的射频收发器和天线之间的功能区域,主要由功率放大器(Pas)、低噪声放大器(LNAs)、开关、双工器、滤波器和其它被动器件组成。如果没有合适的射频前端,设备根本无法连接到移动网络,从而对于如今的用户来说毫无用处。

手机通信技术的演进

随着智能手机市场的不断成熟,高端应用不断推陈出新。幸运的是如果用户不仅仅满足于通话和短信而有更多需求,现在他们可以整日沉浸在自己手机上,尤其是自LTE手机诞生以来。同时,射频前端的复杂性也显著增加。射频前端设计复杂程度标准随着同一设备内发射和接受通道的数量增加而提高。然而,设备PCB上留给此功能区的空间一直以来却逐渐减少,因此射频前端器件和模组的集成度越来越高。

5G:谁主沉浮?

到2019年底,5G设备将投入商用,而支持5G技术的举措将进一步给射频前端带来压力。组件供应商将不得不增加对新制式的支持,以及从400MHz到6GHz的更广泛频带(与移动宽带有关),以及一套额外的编码。如其它核心智能手机ICs(如基带)一样,射频前端需要提供向后兼容,以支持4G/3G/2G的操作模式。供应商必须提供完整的射频前端组件组合,从而为OEM厂商提供不同程度的性能和灵活性,以满足终端用户的需求。

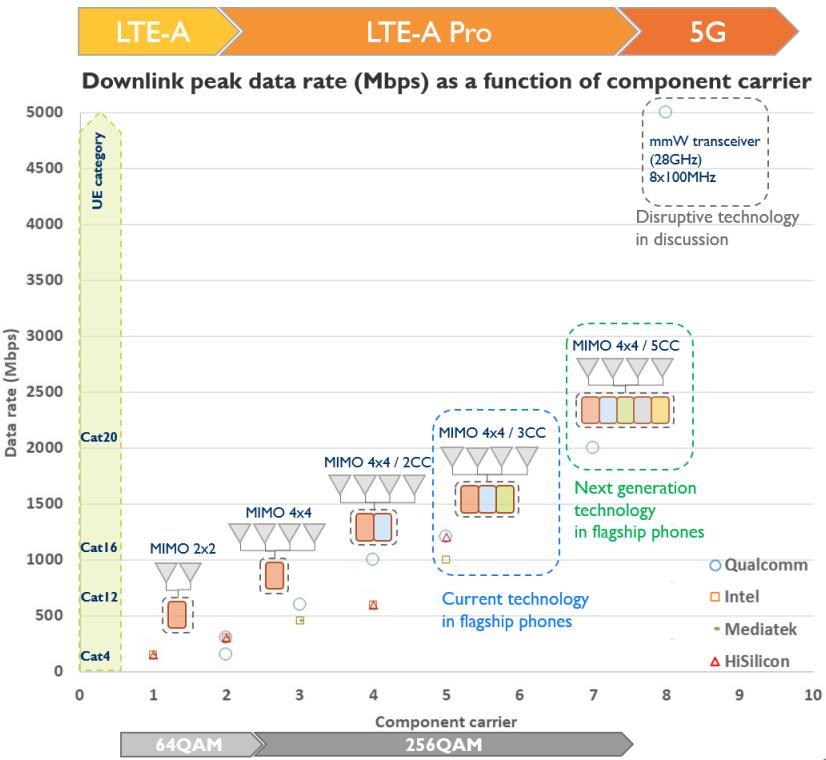

数据传输速度 vs. 载波单元(Component Carrier)

备注:5G(第五代移动电话行动通信标准),也称第五代移动通信技术。5G是新一代移动通信技术发展的主要方向,是未来新一代信息基础设施的重要组成部分。与4G相比,不仅将进一步提升用户的网络体验,同时还将满足未来万物互联的应用需求。

5G将重新定义射频前端如何在网络和调制解调器之间“交互”。实际上,新的射频频段,6 GHz以下频段(Sub-6 GHz)和毫米波(参见国际移动通信标准化组织3GPP第15版中的定义),对该行业产生了巨大挑战,并有机会破坏市场的领导格局。

据麦姆斯咨询介绍,在6 GHz以下频段方面,目前的射频前端领导者,如博通(Broadcom)、Qorvo、Skyworks、村田(Murata),已经开始适应这些变化。Broadcom通过将中高频融合在一起,为5G超高频段的到来做好了准备。凭借其FBAR体声波(BAW)滤波器技术,Broadcom还掌握了高频和超高频的主要关键模块。

Skyworks定位于5G超高频市场,新推出了Sky5平台。这些先进的无线引擎包括高度集成的高性能发送/接收前端方案,以及分集接收(DRx)模块。此外,凭借其SkyOne LiTE平台,Skyworks已在高端市场获得了一些设计大奖;在低端市场方面,赢得中国OEM厂商(华为、OPPO、vivo、小米)的青睐。

Qorvo采用类似的方法,分别通过RF Fusion和RF Flex平台提供涵盖高端和低端市场的广泛产品组合。Qorvo的另一个优势在于其内部测试和封装能力,可以缩短响应时间并持续改进。值得注意的是,Qorvo是第一家推出用于超高频段覆盖的射频前端模组厂商。Murata主要涉足低频段,但非常适合不断增长的多样化射频模组市场。

高通(Qualcomm)是新进入者,带来了从调制解调器到天线的端到端解决方案。此外,对TDK Epcos滤波技术的战略投资已经初见成效。第一笔营收于2017年在射频前端部门产生。我们预计在不久的将来会有更多的收入。第一款手机(索尼XZ2)已经采用了Qualcomm的完整解决方案。

除了6 GHz以下频段之外,毫米波频段将完全“破坏”射频前端产业,代表一种完全不同的技术思维,可以为高速数据传输创造新的途径。虽然Qualcomm是明确的毫米波技术新进入者,但还有英特尔(Intel)、三星(Samsung)、海思(HiSilicon)、联发科(Mediatek)等企业也在探索这一新商机!

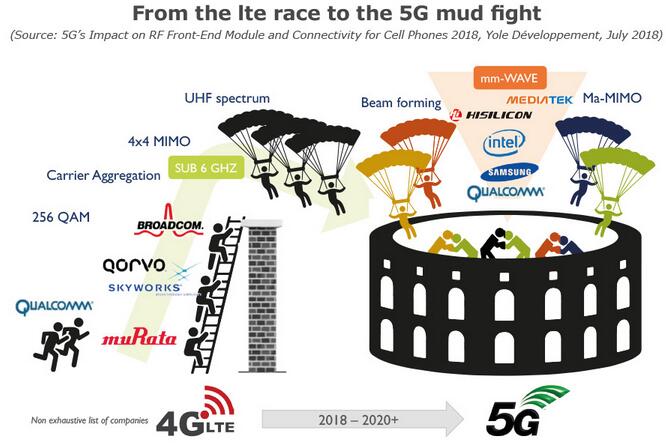

从LTE竞赛到5G混战

可以说,未来数年的射频前端产业将是令人兴奋且具有颠覆性的,一场5G混战拉开帷幕!

5G为射频前端产业提供更大的市场机遇…

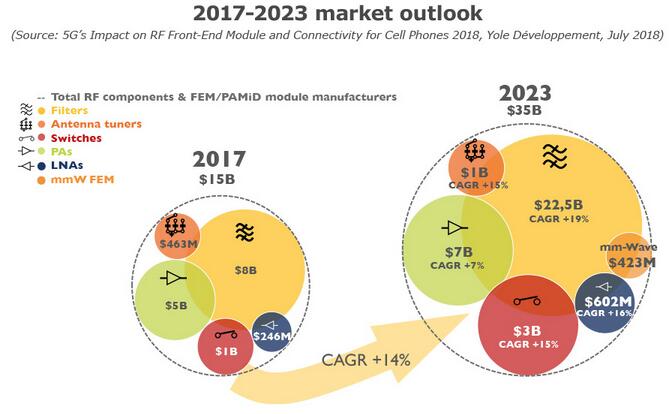

手机和WiFi连接的射频前端市场预计将在2023年达到352亿美元,复合年增长率为14%。LTE演进是第一次增长浪潮,但中期的大部分市场机遇将来自于5G非独立组网(NSA)。2017年12月21日,在3GPP的RAN第78次会议上,全球首个5G新空口(NR)NSA标准发布。这是5G标准化建设的重要里程碑,为5G NR全面商用奠定了基础,加快推进全球5G产业发展。

2017~2023年射频前端模组市场

并非所有射频前端组件的增速都一样飞快。射频前端产业中最大的市场为滤波器,将从2017年的80亿美元增长到2023年225亿美元,复合年增长率高达19%。该增长主要来自于BAW滤波器的渗透率显著增加,典型应用如5G NR定义的超高频段和WiFi分集天线共享。

低噪声放大器预计将从2017年的2.46亿美元增长到2023年的6.02亿美元,复合年增长率为16%。随着4x4多输入多输出(MIMO)技术的普及,预计天线调谐器市场也将实现显着增长。功率放大器市场增长相对较慢,复合年增长率仅为7%,将从2017年的50亿美元增长到2023年的70亿美元。高端LTE功率放大器市场的增长,尤其是高频和超高频,将弥补2G/3G市场的萎缩。

但是射频前端的复杂性增加…

LTE演进导致当今手机的复杂架构,主要原因是载波聚合。同时,射频电路板面积和可用天线空间的减少,导致密集化趋势加剧,更多的手机OEM厂商采用功率放大器模组,并实施新技术(即LTE和WiFi之间的天线共享)。在低频段,包括600 MHz频段(T-Mobile最近获得许可),将为低频天线设计和天线调谐器带来新的挑战。

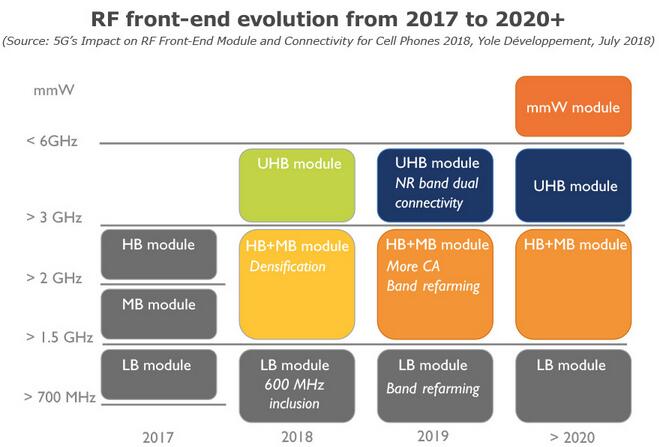

5G将增加更多的复杂性,第一组新5G频段以超高频发布(n77、n78和n79)。Skyworks和Qorvo正通过发布新产品来解决上述频段的问题。从长远角度看,许多LTE频段已被指定用于重新分配为5G频段,但只有一小部分有望在近期使用,包括n41、n71、n28和n66。为了实现多频段集成,需要在射频前端模组中提升密集化水平,这是Broadcom采用其创新的中/高频段模组所遵循的方法。

超高频段的区域分配情况

另一个5G新要求是4x4 MIMO的部署,这将使LTE高端手机才有的“奢侈品”转变为每部5G手机都有的“必备品”。对于许多手机,这种改变将需要大幅增加射频内容、信号路由复杂性和天线带宽。总的来说,这意味着在已分配给射频前端的拥挤空间内挤入更多内容,因为需要4根天线和4个独立的射频通道。这种架构性转变会产生许多影响,其中一个最明显且最至关重要的影响就是:天线调谐器和天线转换开关将变得更加重要。

最后,5G使得手机上的天线设计越来越复杂,尤其是在5G高频的毫米波频段,此时连机身背盖材质的选用,甚至是背盖的厚度,及背盖到毫米波天线阵列的距离也要进行设计与优化,以达到整体的辐射性能最优。同时,5G毫米波对功率放大器的效率、射频器件的集成度都提出了更高的要求。虽然毫米波前端硅基平台还处于研发阶段,但是已经取得了很大的进展。Qualcomm首选台积电(TSMC)的28纳米CMOS平台,其它可能的平台包括SiGe和RFSOI。

2017~2020+年射频前端演进

5G:移动宽带的下一个发展方向,机不可失!

文章来源:麦姆斯咨询