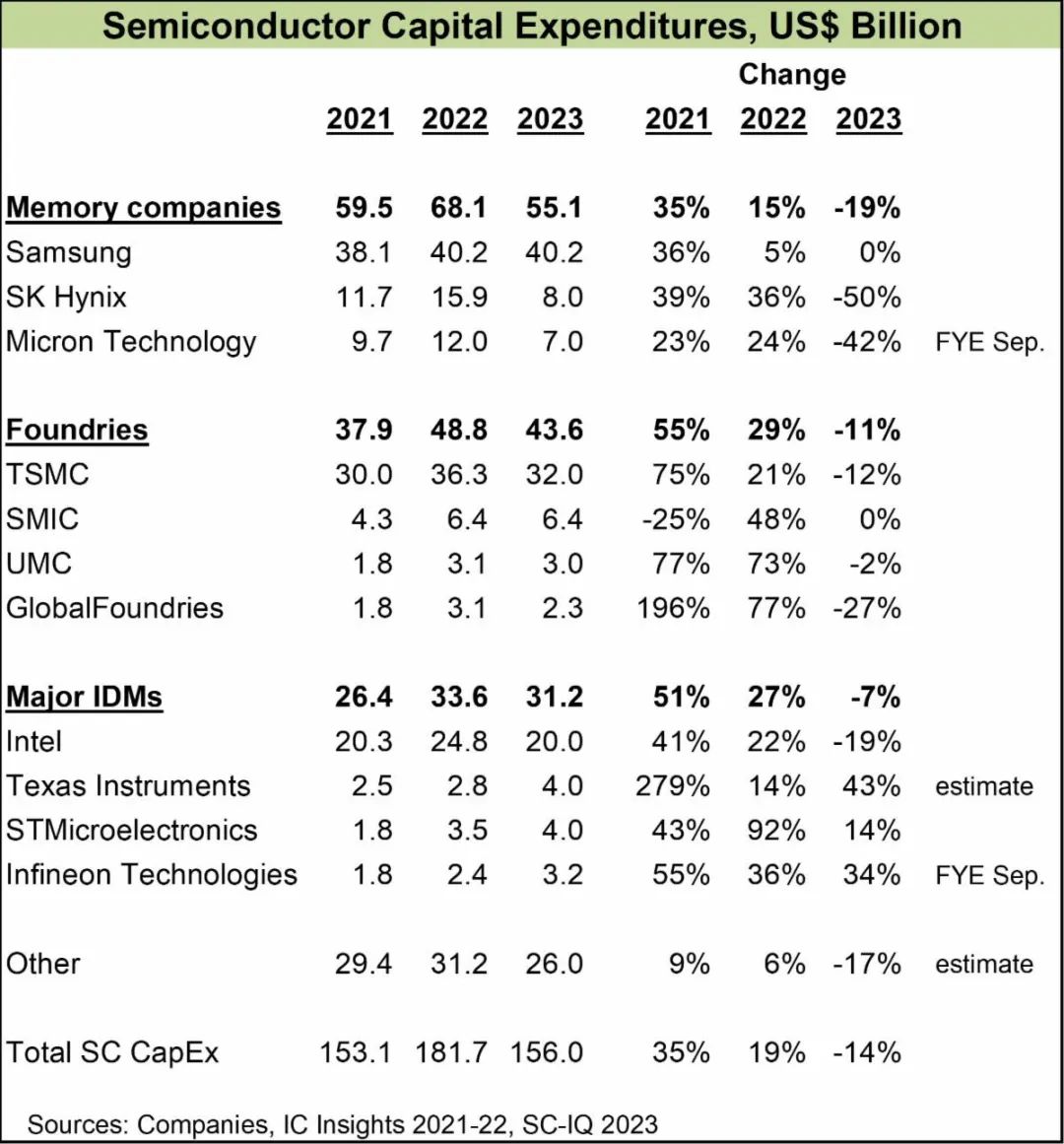

根据IC Insights的数据,半导体资本支出在2021年增长了35%,在2022年增长了15%。在Semiconductor Intelligence的预测是2023年资本支出下降14%,主要基于公司报表。削减最多的是存储器公司,将下降19%。SK海力士的资本支出将下降50%,美光科技的资本支出将下降42%。三星在2022年只增加了5%的资本支出,在2023年将保持在同样的水平。代工厂在2023年将减少11%的资本支出,其中台积电以12%的削减率领先。在主要的集成设备制造商(IDMs)中,英特尔计划削减19%。德州仪器、意法半导体和英飞凌科技将在2023年实现资本支出削减。

大幅削减资本支出的公司一般都与个人电脑和智能手机市场有关,这些市场在2023年处于低迷状态。IDC在6月的预测中,2023年PC出货量下降了14%,智能手机下降了3.2%。PC的下滑主要影响到英特尔和内存公司。智能手机的疲软主要影响台积电(苹果和高通是其最大的两个客户)以及内存公司。2023年增加资本支出的IDM公司(德州仪器、意法半导体和英飞凌)与汽车和工业市场关系更大,这两个市场仍然健康。三个最大的支出者(三星、台积电和英特尔)将占2023年半导体资本支出总额的60%左右。

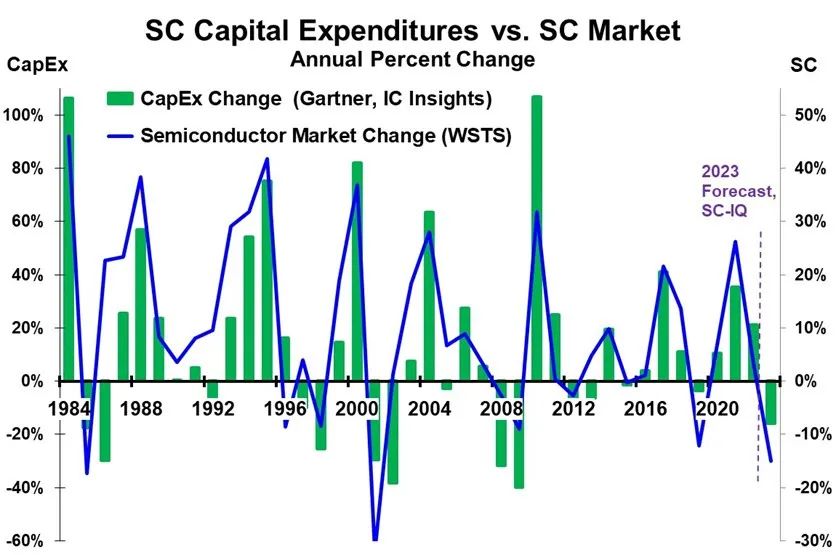

半导体资本支出的高增长年份往往是每个周期的半导体市场的高峰增长年份。下图显示了半导体资本支出的年度变化和半导体市场的年度变化。自1984年以来,半导体市场增长的每个重要峰值(20%或以上)都与资本支出增长的重要峰值相匹配。几乎在每一种情况下,半导体市场在高峰后一年的显著放缓或下降都导致了高峰后一两年的资本支出下降。唯一的例外是1988年的高峰期,资本支出在第二年没有下降,但在高峰期后两年持平。

这种模式促成了半导体市场的波动。在繁荣的一年,公司大力增加资本支出以提高产量。当景气崩溃时,公司会削减资本支出。这种模式往往导致繁荣年之后的产能过剩。这种产能过剩可能导致价格下降,并进一步加剧市场的衰退。一个更合理的方法是根据长期的产能需求,每年稳步增加资本支出。然而,这种方法可能很难被股东接受。在经济繁荣的年份,强劲的资本支出增长通常会得到股东的支持。但在疲软的年份,持续的资本支出增长则不会。

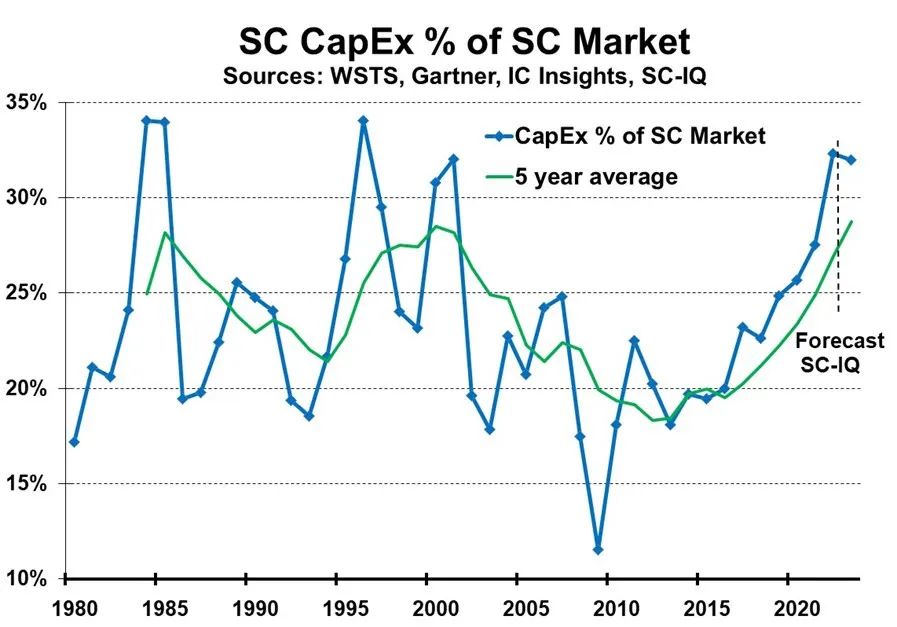

自1980年以来,半导体资本支出占半导体市场的百分比平均为23%。然而,这个百分比在年度基础上从12%到34%不等,在五年平均基础上从18%到29%。5年的平均数显示了一个周期性的趋势。第一个5年平均高峰是在1985年,为28%。半导体市场在1985年下降了17%,在当时是有史以来最大的下降。5年平均比率随后下降了9年。最终在2000年恢复到29%的高峰。在2001年,市场经历了有史以来最大的跌幅,达到32%。之后,5年平均值下降了12年,在2012年达到了18%的低点。此后一直在增加,在2022年达到27%。根据在Semiconductor Intelligence的2023年预测,2023年的平均值将增加到29%。2023年将是半导体市场的又一重大低迷年。在Semiconductor Intelligence的预测是下降15%。其他预测则低至20%。这将是资本支出相对于市场再次下降的开始吗?历史表明,这是有可能的。主要的半导体衰退往往会吓得公司放慢资本支出。

资本支出决策背后的因素很复杂。由于目前建造一座晶圆厂需要两到三年的时间,公司必须预测未来几年的产能需求。代工厂占总资本支出的30%左右。代工厂必须根据对其客户几年后的产能需求的估计来规划其工厂。一个主要的新工厂的成本是100亿美元甚至更高,这使得它成为一个有风险的提议。然而,根据过去的趋势,未来几年该行业的资本支出可能会低于半导体市场。

原文链接:https://semiwiki.com/uncategorized/331322-semiconductor-capex-down-in-2023/

本文转载自: SSDFans微信公众号