本文来源:内容由半导体行业观察(ID:icbank)编译自SIA,谢谢。

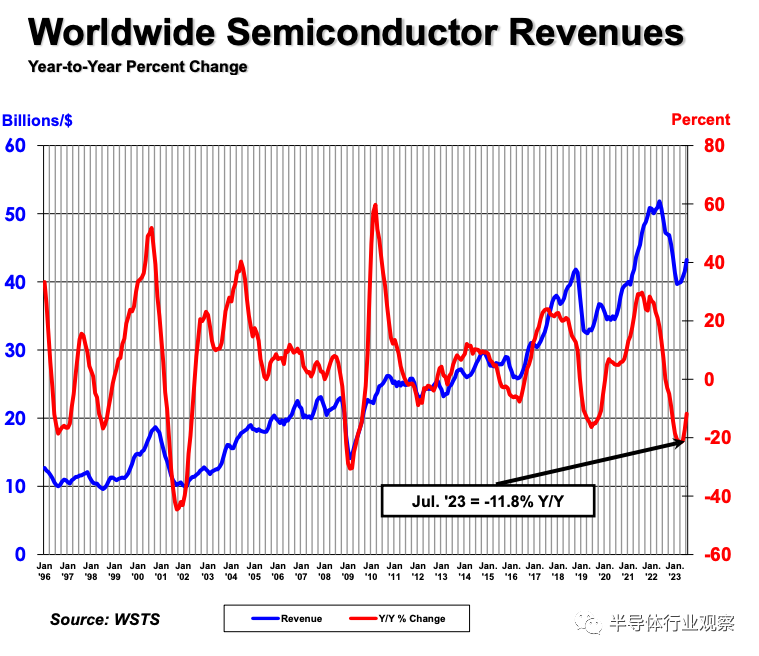

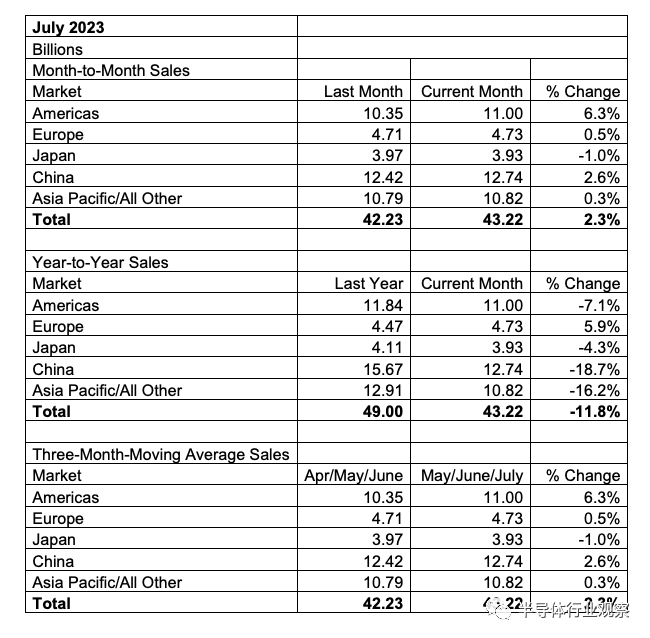

半导体行业协会 (SIA) 今天宣布,2023 年 7 月全球半导体行业销售额总计 432 亿美元,比 2023 年 6 月的 422 亿美元总额增长 2.3%,但比 2022 年 7 月的490 亿美元总额减少 11.8% 。

SIA 总裁兼首席执行官 John Neuffer 表示:“今年全球半导体市场经历了温和但稳定的月度增长,7 月份的销售额连续第四个月增长。” “与去年相比,全球销售额仍然下降,但 7 月份的同比降幅是今年迄今为止的最小差距,这为我们对 2023 年剩余时间及以后的前景感到乐观提供了理由。”

从地区来看,美洲 (6.3%)、中国 (2.6%)、欧洲 (0.5%) 和亚太/所有其他地区 (0.3%) 的月度销售额有所增长,但日本 (-1.0%) 略有下降。欧洲(5.9%)的销售额同比增长,但日本(-4.3%)、美洲(-7.1%)、亚太/所有其他地区(-16.2%)和中国(-18.7%)下降)。

半导体复苏,时间定了!

国际半导体产业协会(SEMI)产业研究资深总监曾瑞榆日前表示,全球半导体景气已在今年第二季落底,但库存去化过程比预期慢,终端市场复苏缓慢,即使第三季半导体产值估可季增百分之六,但整体能见度仍低。

环球晶董事长徐秀兰也呼应SEMI最新发布报告说,硅晶圆产业是落后指标,下半年产业仍有库存调整压力,但估计明年第二季,库存修正将告段落,需求可望回升。

这是SEMI产业分析师及半导体重量级企业人士,在国际半导体展(SEMICON Taiwan)开展前,针对当前半导体景气动向,提出最新的看法。

国际半导体展今天登场,曾瑞榆指出,电子设备与半导体销售同步于今年第二季落底,第三季可望较第二季回升。

曾瑞榆说,即使目前半导体景气复苏能见度低,但整体设备支持优于预期,尤其中国大陆受到美国管制先进制程设备,投资重心集中在成熟制程,为此SEMI原预估今年全球半导体设备将衰退18.6%,从去年的1070亿美元降至870亿美元,可能会微幅上修至衰退约14%,仍约有920亿美元规模;明年复苏值得期待,估计第二季将会是复苏的起点。半导体设备及材料明年估可年增8.2%,产值回到千亿美元水准。

曾瑞榆说,虽然终端需求回温,估计第三季半导体销售将季增百分之六,但是整体市况大概只有个人电脑需求较明显回升,手机销售还是非常疲弱;终端需求复苏缓慢,也让整体库存去化速度比预期慢,预期今年底或明年上半年,库存才可望回复正常水位。

徐秀兰则表示,近期硅晶圆产业浮现正面讯息是环球晶客户预估本季营收约有一成左右的增幅,与SEMI预估相近,只是客户的产能稼动率还未回升,这也意谓客户端仍在调整库存,持续消化手中库存。

牛津:半导体加速复苏

牛津经济研究院7月底曾指出,台湾、韩国近季来的GDP成长受到半导体低迷严重打击,由于消费电子产需求重新出现,北亚区制造业景气如今触底可见,估计半导体复苏最终应该会加快步伐,台、韩科技出口国的成长动能,可望于2024年底、2025年重新加速。

根据牛津研究团队对于半导体周期变动的长期研究,显示半导体周期很少呈现对称,通常是下跌时相当急剧,随后会出现相当漫长的缓和复苏。「这次的周期没什么理由会有所不同」,牛津团队指出,虽然半导体周期可能已经触底,目前预计最初的谷底反弹将是较为温和,低缓的复苏曲线将与全球经济大幅放缓同时发生,芯片相关的产业复苏,初期可能只会对亚洲经济增长作出「适度」贡献。

全球半导体销售额年增在5月下降21.1%,虽与4月份和3月份的收缩幅度相似,牛津指出,但从单月变化来看,市场已经达到或超过了低谷,且GDP受到半导体低迷打击最严重的亚洲经济体,依次为台湾、韩国、新加坡和马来西亚,例如台湾2023年GDP年增率因此被牛津下修到只剩0.1%、韩国0.8%。

牛津表示,所幸各国厂商面对困境仍持续努力改善库存、争取新订单动力,贸易数据显示趋势正在改变,亚洲半导体出口近几个月趋于平稳,目前及至年底,马来西亚、台湾和新加坡的GDP增长率上冲到6%左右,意味着这4国今年下半年的增长将有望强劲回升,也就是说,半导体复苏最终应该会加快步伐。

牛津团队指出,个人电脑、智能手机等传统电子产品的最终需求仍然疲软,但有证据显示,随着疫情期间购买的设备已需开始替换,需求将很快开始回升。此外,AI人工智能正转化出芯片的更大需求,领先制造商台积电为因应Nvidia的高度需求,第二季度销售强劲,惟AI不会立即成为解决全球芯片需求的灵丹妙药,它是一个相对新生的市场、增长基础很小,它的最终用途需求将是一个长期的旅程。